Stell Dir vor, Du willst noch schnell Deine Wocheneinkäufe machen. Du schaust in den Geldbeutel und stellst fest: Kein Bargeld. Das Problem ist schnell gelöst. Du gehst zum nächsten Geldautomaten oder zahlst einfach mit Karte.

Jetzt stell Dir vor, Du hast gar kein Konto.

Schwer vorstellbar? Verständlich. Dabei war genau das bis 2016 für ca. eine halbe Millionen Deutsche Realität und ist es noch heute, zumindest für 34 Prozent der erwachsenen Weltbevölkerung – ungefähr 1,8 Milliarden Menschen.

Die Gesamtsituation hat sich verbessert

Im Jahr 2011 waren noch 49 Prozent aller Menschen weltweit ohne ein eigenes Konto. Heute, in 2023, sind es 34 Prozent. Das ist immer noch über ein Drittel der Erdbevölkerung.

Der erste Gedanke war auch bei mir, ja aber das ist doch nur in einzelnen Regionen der Welt ein Problem. Orte, die in den abgeschiedensten Regionen liegen, wo technische Infrastruktur schwierig ist. Ich war doch überrascht zu hören, dass in den USA, immerhin die größte Volkswirtschaft der Welt, 20 Millionen Menschen kein Bankkonto und 28 Millionen keinen Versicherungsschutz besitzen.

Finanzielle Inklusion betrifft alle

In manchen Ländern ist das Problem mit politischem Willen lösbar. So hat die EU im Jahr 2016 eine Richtlinie eingeführt, die Banken verpflichtet, jede*r EU-Bürger*in ein Basiskonto mit grundlegenden Zahlungsfunktionen zur Verfügung zu stellen. Wie sieht es aber in Regionen aus, die diese Möglichkeiten nicht haben?

Dazu später mehr. Jetzt zurück zum Anfang.

Wieso braucht man ein Bankkonto?

Was haben der neue Handyvertrag und der Abschluss eines Versicherungsvertrages gemeinsam? Genau, beide setzen ein Bankkonto voraus.

Mal abgesehen von dem praktischen Nutzen wie

- schneller Zugriff,

- Online_Banking,

- Zahlungsübersicht

und vieles mehr, ist ein Bankkonto Voraussetzung für eine Vielzahl wichtiger Vorgänge.

Was bedeutet es am Beispiel Deutschland, kein Bankkonto zu haben?

Es bedeutet keine Kredite, keine neue Wohnung, Schwierigkeiten bei der Jobsuche, extra Kosten für notwendige Überweisungen, kein Handyvertrag, erschwerter Zugang zu Versicherungen und sogar die Auszahlungen von Sozialhilfen sind geringer als per Banküberweisung.

Ein Leben ohne Bankkonto ist nicht nur in Deutschland belastend für Betroffene. Die Auswirkungen gleichen sich in der ganzen Welt.

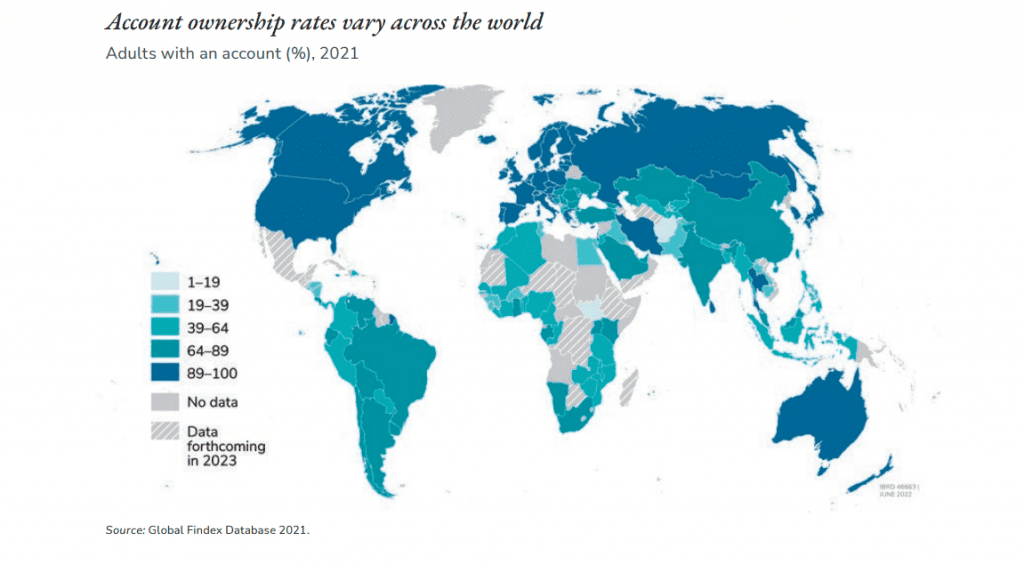

Wer ist am stärksten betroffen?

Der Globale Süden, wie die nachfolgende Grafik aufzeigt:

Und welche Personengruppen sind am stärksten betroffen?

Die am stärksten betroffene Personengruppe sind Frauen. Weltweit besitzen 65 Prozent aller Frauen kein Bankkonto. Aber auch allgemein junge Menschen zwischen 15 und 24: Die Hälfte dieser jungen Menschen besitzt kein Bankkonto.

Das Hauptproblem ist aber meist die finanzielle Situation der Betroffenen.

Ihre Armut erlaubt es ihnen nicht, ein Bankkonto zu eröffnen. Das ist neben den bereits genannten Gründen problematisch, weil so der soziale und finanzielle Status nur gefestigt wird und die Ungleichheit dadurch zementiert. Wirtschaftlicher Aufstieg setzt den Zugang zum Finanzsystem voraus.

Welche Lösungen gibt es?

In Staaten mit einer guten Finanzinfrastruktur lässt sich das Problem durch ein Gesetz, wie die Richtlinie der EU, lösen.

Doch wie sieht es in Ländern aus, bei denen das Problem nicht nur der fehlende Wille der Banken ist?

In diesen Ländern ist die Lösung des Problems deutlich komplizierter. Eine erste Hürde sind die örtlichen Gegebenheiten. In den USA beispielsweise gaben 10 Prozent der kontolosen Personen an, dass ihnen der Weg zur nächsten Bankfiliale zu weit ist. Vor dem Hintergrund, dass immer mehr Banken Filialen schließen, da diese durch Online Banking an Relevanz verlieren. Dieses Problem kann nur durch Investitionen und Vorschriften gelöst werden.

Schwierig wird dies, weil Banken in der Regel eine starke Lobby-Gruppe darstellen und somit Einfluss auf Entscheidungen der Politik haben.

Mobile-Money-Accounts

Als Alternative zum klassischen Bankkonto verbreiten sich sogenannte Mobile-Money-Accounts. Diese Accounts funktionieren wie ein elektronischer Geldbeutel. Um Geld zu versenden, muss man nur die Telefonnummer de*r Empfänger*in kennen und schon kann man Geld versenden und erhalten.

In der Region Subsahara-Afrika nutzen 33 Prozent aller Erwachsenen einen Mobile-Money-Account. Das Problem bei dieser Lösung ist allerdings, dass es die Funktion einer einfachen Überweisung ersetzen kann, aber nicht die weiteren Vorteile einer Bank bietet: wie Zinsen, Geldanlage oder den Zugang zu Krediten.

Ausblick: Finanzielle Inklusion

Die globale Wirtschaft litt noch immer unter den Folgen der Pandemie, als der russische Angriffskrieg gegen die Ukraine begann. Dies führt bis heute zu hohen Energiepreisen und Inflationsraten und entsprechend hohen Zinsen bei der Kreditvergabe.

All diese Herausforderungen für Banken und Unternehmen könnten den Fortschritt bei der finanziellen Inklusion hemmen. Angesichts erschreckender Kontobesitzquoten, wie im Sudan, wo 94 Prozent der Menschen kein Bankkonto besitzen, ist dies ein gewaltiges Problem. So lange Menschen keinen Zugang zu einem Bankkonto besitzen, wird auch der wirtschaftliche Aufstieg nahezu unmöglich.

Es muss mehr unternommen werden, es muss gemeinsame Anstrengungen der Staaten auf Multilateraler Ebene geben, um das Problem nachhaltig anzugehen.

Finanzielle Inklusion – Wie sieht es in der Versicherungswelt damit aus?

Auch ein spannendes Thema, zu dem wir bald ebenfalls einen Artikel veröffentlichen werden. Alle unsere Artikel findest Du auf dem ver.de Blog. Und wenn Du nichts rund um das Thema nachhaltige Finanzwelt verpassen möchtest, dann abonniere doch unseren Newsletter.

Quellen

- Grafik „Account Ownership rates vary across the world“: Global Findex Report der Weltbank, Seite 15 (https://www.worldbank.org/en/publication/globalfindex/Report)

- https://www.deutschlandfunk.de/us-gesundheitssystem-wenn-kranksein-luxus-ist-100.html

- The Global Findex Database 2021

- https://www.sueddeutsche.de/geld/leben-ohne-bankkonto-gefangen-in-der-abwaertsspirale-1.942894

- https://www.welt.de/wirtschaft/article205066458/Nur-Bargeld-Millionen-Amerikaner-sind-zu-arm-fuer-ein-Bankkonto.html

- https://paymentandbanking.com/wir-haben-zu-viele-menschen-ohne-konto-auf-der-welt/

- https://de.statista.com/infografik/18482/top-10-laender-nach-anteil-der-erwachsenen-die-kein-bankkonto-haben/